De Spaanse Regering overweegt

accijnsverhoging op diesel in Spanje

SPANJE - vrijdag 29 juni 2018- De socialistische Spaanse Regering is op zoek naar geld en naar manieren om het milieu te verbeteren, en zo komt men al snel terecht bij de brandstofprijzen en de daarbij horende accijnzen. In de alternatieve Rijksbegroting van de PSOE hadden de socialisten al een verhoging van de diesel-accijns opgenomen, en nu zij aan de macht zijn, willen ze dit gaan uitvoeren.

De Regering-Sánchez is van plan om de accijns op diesel (diésel, of gasóleo) te gaan verhogen en gelijk te gaan trekken met die van de benzine (gasolina). Dat moet dan alleen gelden voor de diesel voor personenwagens, en niet voor de vervoerssector en de landbouw.

Het gelijkmaken van de brandstofaccijnzen zal automatisch zorgen voor hogere diesel-prijzen bij de tankstations. Momernteel is de accijns op diesel €0,307 cent per liter maar dat kan €0,4025 gaan worden, dezelfde accijns die geheven wordt op benzine. Deze verhoging kan de staatskas op jaarbasis 2,14 miljard euro extra opleveren.

De minister van Hacienda (Financiën), María Jesús Montero,

tijdens haar toespraak in het Congreso (Parlement).

Minder verontreiniging

De verlaagde accijns voor diesel stamt nog uit de tijd dat iedereen ervan uitging dat diesel minder verontreiniging veroorzaakt dan benzine omdat er minder CO² vrijkomt. Later is men er achter gekomen dat het juist andersom is, en dat diesel slechter voor het milieu is omdat het stikstofoxide uitstoot.

Plannen

Vooralsnog gaat het om plannen en deze moeten eerst nog goed worden gekeurd, maar het lijkt erop dat het diesel-rijden in Spanje, wat ooit de voordeligste manier was van autorijden, binnenkort niet meer zo aantrekkelijk is.

De dieselprijzen zijn vergeleken met diverse jaren geleden al hoger, maar het voordeel voor dieselrijders in Spanje is dat ze geen extra verkeersbelasting hoeven te betalen zoals in Nederland.![]()

De Spaanse belastingdienst waarschuwt

dat men ook over fooien belasting dient te betalen

SPANJE - woensdag 2 juni 2018 - De zomer is begonnen, de terrassen zitten vol en de vele Spaanse en buitenlandse toeristen maken weer gebruik van de diensten van restaurants en bars waar de duizenden obers, kelners, serveersters, en ander bediend personeel het eten en drinken serveren. Bevalt die dienstverlenbing, dan is het gebruikelijk (maar niet verplicht) om een kleine, of grotere fooi achter te laten. De Spaanse belastingdienst herinnert de mensen die in de horeca werken er echter aan, dat ook over fooien inkomstenbelasting (IRPF) betaald moet worden.

Het innen van belasting over fooi is echter een lastige zaak voor zowel de werkgevers evenbals voor de belastingdienst zelf; immers, hoe controleert men de hoogte en hoeveelheid van de opgehaalde fooien? In het geval van fooi welke betaald wordt door middel van kredietkaarten of op elektronische wijze is dat geen probleem en staat alles geregistreerd, maar in het geval van contant geld is dat een ander, veel moeilijker verhaal.

In theorie houdt het ontvangen van fooien dus in, dat de werkgever dit verzamelt en daarna via het loonstrookje betaalt aan de medewerkers, een vreemde en moeilijke handeling maar wel een volgens de Spaanse belastingdienst verplichte actie in het geval van de Persoonlijke Inkomstenbelasting (IRPF).

De wet

In artikel 76 van de wet Reglamento del Impuesto sobre la Renta de las Personas Físicas van 1999 staat letterlijk: “La obligación de retener e ingresar a cuenta […] cuando satisfagan a su personal cantidades desembolsadas por terceros en concepto de propina, retribución por el servicio u otros similares”( “De verplichting om achteraf in te houden en te betalen […] wanneer men aan het personeel de bedragen die door derden zijn uitbetaald als een fooi, een belastingafdracht voor de dienstverlening, of andere soortgelijke afrekent”.

Fooien

Het is gebruikelijk (maar niet verplicht) om naar een bar, of restaurant te gaan en een fooi te geven aan het personeel. Soms is dat slechts een paar cent, maar soms kan het meer zijn dan €5,= of €10,=. Over een hele dag gezien kan een bar, of restaurant ruim €50;= aan fooien ontvangen, en als dat met de 30 dagen van de maand wordt vermenigvuldigd, is het resultaat dat een bedrijf ongeveer €1.500,= per maand kan ontvangen. Als dat bedfrijf zes werknemers heeft, zou elk van hen ongeveer €250,= aan fooien ontvangen.

Lonen

In het geval van obers en bedienend personeel zijn zij de werknemers met de laagste salarissen op de Spaanse arbeidsmarkt. In veel gevallen inkomen van €12.000,= tot €15.000,= per jaar. Met de hervorming van de IRPF (Inkomstenbelasting) die begin 2018 is goedgekeurd door de Partido Popular (PP) en Ciudadanos (Cd’s) worden degenen met jaarinkomens onder de €14.000 euro vrijgesteld van de betaling van IRPF (Inkomstenbelasting).

Een ober die €1000,= aan jaarsalaris verdient in 14 betalingen, hoeft de IRPF (Inkomstenbelasting ) niet te betalen, maar als de fooien worden toegevoegd, moet men het bedrag betalen dat overeenkomt met de IRPF. Als deze €14.000;= euro wordt overschreden, kunnen de inhoudingen - afhankelijk van de Deelstraat- ruim €760,= per jaar bedragen.![]()

De meest gebruikte aankruis-vakjes

in de aangifte IRPF (Inkomstenbelasting):

016, 440, 490, 541, 625...

Een overzicht van de belangrijkste secties

bij het doen van de aangifte IRPF = Inkomstenbelasting

SPANJE - donderdag 26 april 2018 - Tot 2 juli 2018 heeft de belastingplichtige in Spanje de tijd om de aangifte IRPF (Inkomstenbelasting) te doen over het jaar 2017 (zie ook: http://www.laprovincia.es/especiales/declaracion-renta).

De Spaanse aangifte Inkomstenbelasting is de meest ingewikkelde en gecompliceerde ter wereld…

Ongetwijfeld is het meest belangrijke aankruis vakje dat met nummer 645, omdat dit het eindresultaat weergeeft en vertelt of de Declaración de la Renta (Aangifte Inkomstenbelasting) moet worden betaald, of geretourneerd.

Er zijn echter andere secties die vaak worden gebruikt en die bekend moeten zijn voor de correcte uitvoering ervan. Een overzicht van de meest gebruikte vakjes gegroepeerd in hun verschillende secties:

Casillas rendimientos del trabajo

Vakjes inkomen uit werken):

Casilla/Vakje 001.

Dit moet het volledige bedrag aangeven van alle inkomsten uit arbeid ontvangen in 2017, evenals de bedragen van pensioenregelingen die verschijnen als periodiek inkomen. Men moet ook de ontvangsten van het Loongarantiefonds (FOGASA) opnemen voor onbetaalde arbeidsinkomsten.

Casilla/Vakje 019.

Als een belastingplichtige die is ingeschreven bij het arbeidsbureau een baan aanvaardt welke de verhuizing van zijn gewone verblijfplaats naar een nieuwe gemeente met zich meebrengt, kan men de aftrek voor geografische mobiliteit benutten.

Het totale bedrag dat kan worden afgetrokken is €2.000,=.

Casilla/Vakje 016.

Betreft overige uitgaven aftrekbaar tot €2.000 euro in het algemeen.

Men legt uit, “dat de korting voor het verkrijgen van werkprestaties alleen zal worden toegepast op belastingplichtigen met een netto inkomen uit arbeid van minder dan €14.450,=, op voorwaarde dat men geen inkomen heeft, met uitzondering van vrijgesteld inkomen, anders dan werk, van boven de €6.500,=. In deze gevallen kan men de aftrekpost van €2.000,= toepassen.

Het bedrag van de korting zal zijn:

- Belastingbetalers met een netto inkomen uit werk gelijk aan, of minder dan €11.250,=:

€3.700,= per jaar.

- Belastingbetalers met netto arbeidsinkomen tussen €11.250,= en €14.450,=:

€3.700,= minus het resultaat van vermenigvuldiging met 1.15625 van het verschil tussen

werkprestaties en €11.250,= per jaar

Casillas rendimientos del capital mobiliario

Aankruis vakjes van de kapitaalgoederen

Casilla/Vakje 025.

Rente op rekeningen, deposito's , andere financiële activa.

Hierin moet men de Inkonmsten aangeven die zijn afgeleid van de overdracht, of afschrijving van financiële activa zoals Letras del Tesoro (Schatkistpapier), obligaties, aandelen, preferente aandelen

Casilla/Vakje 029.

In overeenstemming met het voorgaande is dit vakje bedoeld om de inkomsten te specificeren die zijn afgeleid van de overdracht, aflossing, of terugbetaling , van de verschillende financiële activa.

Plusvalías patrimoniales

Meerwaarden

Casillas/Vakjes 293-337.

In dit hoofdstuk geeft men alle kapitaalwinsten en -verliezen weer, zowel die verkregen uit beleggingsfondsen (vakjes 293-307), als aandelen (308-322) en certificaten (vakjes 323-337)-

Compensación de pérdidas de ejercicios anteriores

Compensatie voor verliezen van voorgaande jaren

Casilla/Vakje 414.

In het geval dat het nettowinst-resultaat van de vier voorgaande jaren negatief is, heeft de belastingplichtige recht op een vergoeding voor zijn aandelen-verliezen

Reducciones de la base imponible

Verlagingen van de belastinggrondslag

Casilla /Vakje 436.

De belastingaftrek die is vastgesteld voor degenen die ervoor kiezen om gezamenlijke belastingaangifte te doen, komt op dit punt tot uiting.

Het Renta Web-programma berekent het bedrag automatisch, maar varieert van €3.400,= (voor gezinnen met twee echtgenoten) tot €2.150 ,=euro (in het geval van alleenstaanden).

Casilla/Vakje 440.

Hier verwijst men naar het algemene belastbare inkomen dat staat in de sectie:

‘Base liquidable general y Base liquidable del ahorro’

(‘Algemene liquide basis en geliquideerde spaarbasis’).

CasillasVakjes 457-461.

Deze vakjes zijn bedoeld om de compenserende pensioenen te verlagen ten gunste van de echtgenoot, of die lijfrentes voor voedingsdoeleinden die niet bedoeld zijn voor de kinderen van de belastingplichtige.

Casilla/Vakje 471.

Als de belastingplichtige via gerechtelijke beslissing lijfrentes bijdraagt aan voedsel ten gunste van zijn kinderen, kan men overeenkomstige belastingaftrek krijgen.

Casilla/Vakje 490.

De informatie in dit vakje helpt om het referentienummer te vinden om de aangifte inkomstenbelasting via het Internet voor te bereiden.

Casilla/Vakje 541.

Dit vakje verwijst naar het rendement van economische activiteiten, een belangrijk onderdeel voor zelfstandige indernemners.

Deducciones

Inhoudingen

De deducciones (inhoudingen) hebben ook hun specifieke afdeling in de resultatenrekening. Hoewel er veel gevallen zijn die baat kunnen hebben bij verschillende aftrekposten, zijn de meest voorkomende die uit woonlasten (zie:

http://www.laprovincia.es/especiales/declaracion-renta/deducciones

De belastingaftrek voor investering in gewone verblijfplaats heeft zijn plaats wordt aangegeve in de:

Casillas / Vakjes 516-517,

terwijl die van de huur van de gewone woning zich bevinden in de

Casillas / Vakjes 531-532.

In de Deelstaat Canarias

Voor het doen van specifieke aangiften voor aftrekposten Inkomstenbelasting in de Deelstaat Canarias kan men (in het Spaans) zich naders informeren, door een kijkje nemen op:

https://www.iberley.es/temas/deducciones-irpf-islas-canarias-ejercicio-2017-c7481![]()

Wie is verplicht

aangifte IRPF (Inkomstenbelasting) te doen?

De afspraak met Haciënda (Financiën - de Fiscus)

is een verplichting voor alle belastingplichtigen

hoewel er uitzonderingen bestaan

SPANJE - maandag 16 april 2018 - Midden van de campagne voor het doen van de Declaración de la Renta 2017 (Aangifte Inkomstenbelasting over 2017), is het zeker dat veel mensen worden aangevallen door de vraag: moet ik het doen? Het doen van de aangifte inkomstenbelasting is een plicht van elke belastingplichtige, maar er zijn bepaalde uitzonderingen waarmee men vrijgesteld is van het indienen van de procedure zonder zich bloot te stellen aan mogelijke boetes. Men moet gewoon rekening houden met het inkomen en de herkomst ervan:

Men heeft geen verplichting als men minder inkomen heeft dan €22.000,= per jaar;

- wanneer het afkomstig is van een enkele betaler.

- wanneer er verschillende betalers zijn en de som van de ontvangen bedragen niet hoger is dan in totaal €1.500,= per jaar.

- wanneer de betaler van het werkinkomen niet gehouden is belastingaangifte te doen.

- wanneer het enige inkomen uit arbeid passieve voordelen heeft: sociale zekerheids- en passief-klasse pensioenen, voordelen van pensioenregelingen, collectieve verzekeringen, evenals elke vorm van toepasselijke inhouding bepaald door de regelgevingsprocedure

Men is vrijgesteld van het doen van de aangifte als men minder dan €12.000,= per jaar aan inkomsten heeft wanneer:

- het inkomen afkomstig is van meer dan één betaler en de som van alle ontvangen bedragen niet meer is dan €1.500 per jaar.

- compenserende pensioenen van de echtgenoot, of annuïteiten worden ontvangen voor niet vrijgestelde voeding.

- wanneer de betaler van het arbeidsinkomen niet verplicht is om in te houden.>

- wanneer er een volledig inkomen van het werk is met een soort vaste inhouding..

Anderzijds is men vrijgesteld van het doen van aangifte IRPF (Inkomstenbelasting):

- Wanneer het rendement op roerend kapitaal en vermogenswinsten die worden ingehouden, of betaald op rekening, de gezamenlijke limiet van €1.600,= per jaar niet overschrijdt.

- Wanneer het rendement op roerend kapitaal en vermogenswinsten onderworpen zijn aan inhouding of,

- voor degenen met een gezamenlijke limiet van €1.000,= per jaar, in toegerekende onroerend-goedinkomsten, belastingopbrengsten, en subsidies voor het verwerven van officieel beschermde huizen, of getaxeerde prijzen.

In geen geval is men verplicht om aan te geven (behalve voor de toepassing van de bepalingen van het volgende hoofdstuk) belastingplichtigen die uitsluitend volledige inkomsten uit arbeid, kapitaal, of economische activiteiten ontvangen, evenals vermogenswinsten, met een gezamenlijke limiet van €1.000 euro per jaar en erfgoed verliezen van minder dan €500,=

Al deze limieten zijn van toepassing op zowel individuele belasting als gezamenlijke belasting. Belastingplichtigen die een ander soort inkomen ontvangen dat verschilt van de vorige, of de aangegeven maximumbedragen overschrijden, zijn verplicht IRPF(Inkomstenbelasting) te betalen.

Wel of niet aangifte doen?

Wat moet men doen als men niet verplicht is om de IRPF (aangifte Inkomstenbeasting te presenteren? Het antwoord is tegenwoordig gemakkelijker dan voorheen: Omdat men via de internetpagina Renta Web de eigen simulatie kan aangeven. Bekijk het resultaat: Of men moet betalen, maar als de Fiscus geld retourneert, dan doet men de IRPF (aangifte Inkomstenbelasting).

Vanaf 4 mei 2018 kan men telefonisch een afspraak maken om persoonlijk aangifte IRPF (Inkomstenbelasting) over het jaar 2017 te doen, in het kantoor van het Agencia Tributaria (Belastingkantoor) waar men als belastingplichtige in de buurt woont; telefoon:

Vanaf 4 mei 2018 kan men telefonisch een afspraak maken om persoonlijk aangifte IRPF (Inkomstenbelasting) over het jaar 2017 te doen, in het kantoor van het Agencia Tributaria (Belastingkantoor) waar men als belastingplichtige in de buurt woont; telefoon:

- 901 200 351

- 91 290 13 40

- of men maakt een afspraak via het interet: www.agenciatributarja.es![]()

Grote verschillen in Spanje wat betreft

de gemeentelijke wegenbelasting

Dit zijn de 'wegenbelasting-paradijzen' in Spanje

SPANJE - vrijdag 6 april 2018 - Over het algemeen is bekend dat men in Spanje in vergelijking met landen als Nederland en België veel minder wegenbelasting betaalt. De Impuesto Municipal de Vehículos de Tracción Mecánica (IVTM) is een gemeentebelasting die de gemeente oplegt aan alle autobezitters en die men jaarlijks moet afrekenen. Aangezien het om een lokale belasting gaat zijn er grote verschillen te vinden in Spanje.

De Impuesto Municipal de Vehículos de Tracción Mecánica (IVTM) (/Gemeentelijke belasting van voertuigen van mechanische aandrijving) is ruim 30 jaar geleden gecreëerd en genereert jaarlijks een omzet van meer dan 2 miljard euro voor de gemeenten in Spanje.

Daar het een gemeentelijke belasting betreft, zijn er veel verschillen in Spanje te vinden waardoor er 'belastingparadijzen' bestaan. Hier wordt met name door grote bedrijven die auto’s verhuren dankbaar gebruik van gemaakt.

Er zijn verschillende belastingtarieven te vinden in Spanje maar deze gelden voor alle gemotoriseerde voertuigen die gebruik maken van de openbare weg zoals personenauto’s, bussen, vrachtwagens, tractoren, aanhangwagens, bromfietsen en motorfietsen. Deze belasting wordt jaarlijks door de gemeente geïnd en dus niet zoals in Nederland en België (?) per kwartaal.

Tarieven

De onderstaande tarieven zijn de minimum tarieven die gelden in heel Spanje (behalve Melilla en Ceuta waar men kortingen heeft) die jaarlijks betaald moeten worden per personenauto en afhankelijk zijn van de fiscale paardenkracht (in het Spaans caballos fiscales of CVF) of motorvermogen wat berekend wordt via een ingewikkelde wiskundig formule.

- Minder dan 8 fiscale PK.............. € 12,62

- Tussen de 8 en 11,99 fiscale PK € 34,08

- Tussen de 12 en 15,99 fiscale PK € 71,94

- Tussen de 16 en 19,99 fiscale PK € 89,61

- Vanaf 20 en meer fiscale PK....... €112,00

Naast de fiscale PK wordt er echter ook gekeken naar de gemeente waar men het voertuig geregistreerd heeft staan, het type voertuig, hoe krachtig de motor is wat betreft de milieuverontreiniging en waarbij schonere auto’s kortingen krijgen.

Al met al is het een ingewikkelde rekensom die dus sterk afhankelijk is van de gemeente waar men woont.

Deelstaten

Per Deelstaat deelstaten en daarnaast weer per provincies gezien, zijn er in Spanje echter enorme verschillen wat betreft de belastingtarieven. De Automovilistas Europeos Asociados (AEA) heeft ze onderzocht en in een tabel verwerkt.

Mocht men een voertuig hebben met minder dan 8 fiscale PK dan is de wegenbelasting volgens Nederlandse en Belgische maatstaven erg laag te noemen.

In de provincie Barcelona is dat in 2018 een jaarlijks bedrag van €23,47; en in:

- Bilbao €25,08

- Madrid €20,=

- Valencia €21,20

- Alicante 22,28

- Almería €23,12

- Girona €25,24

- Málaga €24,35

- Tarragona 25,24

- Palma de Mallorca €23,61

- Las Palmas €20,95.

Het bovenstaande zijn dus gemiddelden per provincie, want daar het om een gemeentebelasting gaat kunnen deze per gemeente binnen de genoemde provincies ook weer verschillen:

![]()

De IRPF-korting bespaart een belastingbetaling

van €440,= op jaarbasis

Aldus de Spaanse Regering komt deze belastingmaatregel ten goede aan 3,5 miljoen werknemers en gepensioneerden

die tussen de €12.000,= en €18.000,= aan jaarinkomen hebben

SPANJE - dinsdag 3 april 2018 - Het wetsvoorstel tot verlaging van de IRPF (Inkomsten Belasting) in de Spaanse Rijksbegroting van 2018 maakt een besparing mogelijk van ongeveer €440, per jaar en komt ten goede aan 3,5 miljoen werknemers en gepensioneerden die tussen de €12.000,= en €18.000,= aan jaarinkomen hebben.

Volgens de verklaring van het Ministerio de Hacienda y Función Pública (Ministerie van Financiën en Overheidsdiensten) die is gepubliceerd terwijl de minister van Financiën, Cristóbal Montoro, de Rijksbegroting van 2018 detailleert, stopt het inkomen van minder dan €14.000,= per jaar met betalen van de IRPF (Inkomstenbelasting), die twee nieuwe gezinsondersteuningen omvat, één voor geboorte , en één voor gehandicapten, zal 630.000 belastingplichtigen ten goede komen.

De minister van Financiën, Cristóbal Montoro; en Parlementsvoorzitter, Ana Pastor,

met de wetsvoorstellen van 2018.

Met als doel de voordelen van de economie te verdelen, omvat het budget-wetsvoorstel een reeks initiatieven met een besteedbare uitwerking van 3.800 miljoen euro, waarmee de inkomens van ruim 13 miljoen mensen en hun gezinnen zullen worden verbeterd.

Het betreft ambtenaren, gepensioneerden met lagere inkomens, en werknemers in loondienst die minder dan €18.000,= aan jaarinkomen hebben.

Een totale belastingverlaging beoogt 233.508 miljoen euro, en de totale belastinginkomsten zullen naar verwachting stijgen met 6% in vergelijking met de uitvoering van 2017, tot 210.015 miljoen euro, een maximum in de historische reeks.

Per type belasting stijgt de IRPF (Inkomstenbelasting) met 6,5%; IVA (Btw) met 5,6%; en de Impuesto de Sociedades (Vennootschapsbelasting) met 4,8%.

De belastingdrempel stijgt van de huidige €12.000,= naar €14.000,= ; zodat degenen die een inkomen ontvangen dat is inbegrepen in deze tranche, niet meer aan IRPF (inkomstenbelasting) betalen.

Ook wordt de belasting voor bruto jaarsalarissen tussen de €14.000,= en €18.000,= verlaagd.

Anderzijds omvat de IRPF-hervorming een geboortesteun, die tot €600,= wordt verhoogd via de belastingaftrek voor elk kind ,welke hoger is dan het minimum dat is vastgesteld voor grote gezinnen; en een kinderopvang die de belastingaftrek van maximaal €1.000,= mogelijk maakt per jaar voor werkende moeders voor kinderopvangkosten voor kinderen tussen nul en drie jaar.

De huidige familiecheques worden ook verlengd met een nieuwe belastingaftrek van €1.200,= per jaar voor een echtgenoot met een handicap.![]()

De Spaanse Regering heeft de Rijksbegroting rond, maar die moet nog wel worden aangenomen door het Parlement

SPANJE - woensdag 28 maart 2018 - Het is de Spaanse Regering eindelijk , om na een vertraging van zes maanden, de Rijksbegroting voor 2018 rond te krijgen. Daar er grote verdeeldheid heerst in het Spaanse Parlement is de Rijksbegroting echter nog niet aangenomen, iets wat nu afhangt van de Partido Popular (PP), Ciudadanos (Cd’s), en de Baskische partij PNV. De Ministerraad heeft de Presupuestos 2018 al wel goedgekeurd.

Eigenlijk had de Ley de Presupuestos Generales del Estado (PGE) (Rijksbegroting)van de Spaanse regering al in september 2017 (dus zes maanden geleden) moeten worden aangenomen en was er al een principeakkoord tussen verschillende politieke partijen die hun steun zouden geven. In september 2017 echter begonnen de problemen in Catalonië waardoor de plannen voor de Rijksbegroting even in de ijskast werden gezet, ook omdat de Baskische partij PNV tijdelijk geen steun wilde geven.

Nu lijkt het erop dat de Partido Popular (PP) samen met Ciudadanos (C’s) en waarschijnlijk de PNV de Rijksbegroting door het Parlement kan krijgen met voldoende stemmen. Het enige knelpunt voor de Baskische partij PNV is nog de kwestie Catalonië, en dan met name Artikel 155, waarmee de Spaanse Regering het bestuur van de deelstaat Catalonië tijdelijk heeft overgenomen.

In de Rijksbegroting 2018 staan veel maatregelen die volgens de Spaanse Rekenkamer en Ministerraad ten goede komen aan de burgers. Dat is mogelijk omdat Spanje 6% meer aan belastingen heeft opgehaald in 2017 wat is geëindigd op 210 miljard euro waarvan 82 miljard aan inkomstenbelasting, 24,2 miljard afkomstig van bedrijven, 71,5 miljard uit de Btw en 21,6 miljard uit de accijnzen.

Tegenstanders van deze Rijksbegroting en de oppositie in het Parlement zeggen echter dat hetgeen wat de PP voorstelt niet realistisch is en gezien kan worden als een verkiezingsstunt daar er in 2019 gemeente-, autonome- en Europese verkiezingen aan zitten te komen, en in 2020 landelijke verkiezingen waarbij de partij Ciudadanos (Cd’s) steeds groter aan het worden is en een serieuze bedreiging is voor de PP.

De Rijksbegroting is nu dan wel goedgekeurd door de Ministerraad en heeft de steun van de politieke partij Ciudadanos (Cd’s) en uiteraard de PP, maar de steun van de PNV is belangrijk en die weigert momenteel nog mee te , vanwege de problemen in Catalonië. Mocht de Rijksbegroting aangenomen worden dan treden o.a. onderstaande maatregelen in werking.

Pensioenen

Om de gepensioneerden, die al weken de straten in Spanje bezetten, tegemoet te komen zullen er verhogingen van diverse pensioenen komen tussen de 1% tot 3%. De gepensioneerden die dat zullen merken zijn diegene die de laagste pensioenen hebben en degene die een nabestaandenpensioen ontvangen. De Regering zegt dat 6,7 miljoen gepensioneerden hier profijt van zullen hebben. Er komt dus geen verhoging voor alle pensioenen in Spanje. 2,4 miljoen gepensioneerden zullen hun pensioen met 3% zien stijgen, 1,5 miljoen gepensioneerden (die minder dan €700,= per maand ontvangen) zien hun pensioenen met 1,5% stijgen en diegene die tussen de €700,= en €860,=ontvangen krijgen een verhoging van 1%.

Een miljoen gepensioneerden die jaarlijks tussen de €12.000,= en €18.000,= aan inkomen hebben, zullen zien dat hun Inkomstenbelasting verlaagd gaat worden.

Meer inhoud

In de Rijksbegroting staat ook dat de ambtenaren (er zijn er meer dan 5 miljoen in Spanje) een salarisverhoging krijgen van 1,75%.

Ouders kunnen tot €1.000,=aftrek van de belastingen krijgen voor het verzorgen van kinderen en tot €1.200,=in het geval van gehandicapte kinderen.

Degene die in Spanje minder dan €18.000,= aan inkomen hebben, hoeven geen inkomstenbelasting te betalen.

Jongeren die een opleidingscontract hebben kunnen een financiële hulp krijgen van €430,= wat gezien kan worden als een salarisaanvulling die, samen met de vergoeding van het bedrijf, betaald zal worden.

Uiteraard staat er nog veel meer in de Rijksbegroting, maar dat zal bekend worden gemaakt als, en wanneer, deze wordt aangenomen.![]()

Wat gebeurt er als men

de belastingaangifte te laat inlevert?

De aangifte indienen na de einddatum kan door

Hacienda (het Ministerie van Financiën /de Belastingdienst) worden beschouwd als een lichte, of zware overtreding

SPANJE - vrijdag 23 maart 2018 - Het indienen van de Aangifte Inkomstenbelasting na de einddatum van de aangifte-periode heeft gevolgen. Of het nu gaat om onvoorzichtigheid, of een opzettelijke beslissing, feit is dat Hacienda een sanctieproces kan starten.

De onwetendheid van de verplichting om de aangifte in te dienen, of te denken dat het aan Hacienda te betalen bedrag schaars is, heeft bij sommige belastingplichtigen soms geleid tot het niet indienen van de aangifte binnen de vastgestelde termijn.

Hacienda straft de belastingbetaler als deze de aangifte na de sluitdatum inlevert.

Het niet binnen de gestelde termijn indienen van de belastingaangifte kan worden beschouwd als een lichte inbreuk met boetes van tussen de €100,= en €400,=. In het geval van een aangifte tot teruggave, als deze na de einddatum wordt ingediend, zal de boete een korting van 50% bedragen , zoals bij verkeersboetes, als de belastingbetaler geen beroep doet, krijgt de boet-e een bonus van 30%. Als een sanctie-procedure wordt geopend, zal er echter meer geld moeten worden betaald dan wat men van Hacienda ontvangt.

De belastingaangiften vervallen vier jaar na de aangifte. Als de termijn in dit fiscale jaar niet werd bereikt, heeft Hacienda tot 2021 om de verplichting van de belastingplichtige te eisen.

Uiteraard, in het geval dat de aangifte moet worden betaald, zijn de gevolgen zwaarder. Als het de belastingbetaler is die de aangifte na de sluitdatum komt presenteren, moet het resultaat van daarvan de volgende strafpercentages toevoegen:

- Gedurende de drie maanden na de sluitdatum: 5% van het te betalen bedrag.

In dit geval is er geen rente voor vertraging, of boete.

- Tussen drie maanden en één dag en zes maanden: 10% van het te betalen bedrag.

Er zal ook geen boete, of late rente zijn.

- Tussen zes maanden en één dag en twaalf maanden: 15% van het te betalen bedrag.

Net als in de vorige gevallen is er geen rente voor vertraging of sanctie.

- Meer dan 12 maanden na het einde van de periode voor het doen van de aangifte: 20% van

het verschuldigde bedrag.

In dit laatste geval is ook de overeenkomstige vertragingsrente vereist.

Het is mogelijk om de toeslag van de bedragen met 25% te verminderen als deze wordt

betaald binnen de door het Agencia Tributaria ( de Belastingdienst) vastgestelde termijn.

In het geval dat de Hacienda degene is die de belastingbetaler moet aanspreken, wordt een aanvullende sanctie vastgesteld die varieert van 50% tot 150% van het te betalen bedrag, naast de vertragingsrente voor de verstreken tijd.![]()

De datums voor het doen van

de aangifte Inkomstenbelasting

bij het AEAT

(Agencia Tributaria = het Belastingkantoor)

Weergave van de belangrijkste datums voor het doen van belastingaangifte, waarbij in 2018 een computer-toepassing mogelijk is.

Telefonisch afspraken maken:

- Een afspraak voor het doen van aangifte op het belastingkantoor kan worden aangevraagd via: www.agenciatributaria.com,

of via de telefoon:

- 901 22 33 44

- 915 53 00 71

- 901 12 12 24

- 915 35 73 26

Afspraken worden om de 15 minuten gegeven tussen 9:00 en 20:30 uur.

• De informatietelefoon over de belastingaangifte is bereikbaar van maandag tot en met vrijdag van 9:00 tot 19:00 uur:

-901 33 55 33

- 915 54 87 70.

De termijn voor het doen van de Inkomstenbelastingaangifte over 2017 vangt aan op 4 april 2018 en loopt tot 2 juli 2018, voor degenen die daartoe verplicht zijn (degenen die €22.000.= aan inkomsten uit één enkele bron overschrijden, of degenen die inkomen hebben ontvangen van een tweede bron of meer, van meer dan €1.500,=), dienen de Aangifte de Inkomstenbelasting over 2017 in.

In 2018 gaat de belangrijkste nieuwigheid hand in hand met het digitaliserings-proces dat het AEAT zes jaar geleden lanceerde en dat steeds meer gestalte krijgt.

In de inkomstencampagne van 2017 zullen, volgens de aankondiging van het Ministerie, de gebruikers van wie Hacienda (het Ministerie van Financiën/de Fiscus) alle fiscale informatie heeft, de aangifte kunnen doem via een mobiele toepassing die vanaf 15 maart beschikbaar zal zijn in de 'markten' van Apple en Android.

Met deze toepassing kunnen belastingbetalers zowel hun verklaringen als die van hun familieleden indienen, en er kunnen maximaal 20 verschillende NIF's worden verkregen voor elke gedownloade toepassing.

Met deze aanvraag kunnen belastingbetalers zowel hun belastingaangifte als die van hun familieleden indienen, en er kunnen maximaal 20 verschillende NIF's (Registratie-nummers) worden verkregen voor elke op de computer geladen toepassing.

De datums in 2018:

15 maart: Vanaf dit moment worden de uitnodigingsbrieven verzonden, kan de

computertoepassing worden geladen (hoewel het concept pas op 4 april kan worden

ingediend), en het referentienummer kan worden aangevraagd, evenals toegang tot

de belastinggegevens van de belastingplichtige .

3 april: Begint de termijn voor het aanvragen van een afspraak voor het 'Le llamamos' (‘Wij

bellen u’)

4 april: Officiële start voor het doen van aangifte Inkomstenbelasting over 2017. Vanaf dit

moment kunnen concepten via Renta Web zowel via het Internet als per telefoon

worden ingediend.

6 mei: Begint de termijn voor het aanvragen van een afspraak om de procedure persoonlijk uit

te voeren.

10 mei: Begin van de aanwezigheidsperiode in de kantoren van de AEAT om de aangifte

inkomstenbelasting te presenteren.

27 juni: Laatse datum om de betaling van de inkomstenbelasting aan te vragen.

29 juni: Laatste datum voor het aanvragen van een afspraak om de verklaring via alle kanalen

af te leggen.

2 juli: Einde van de Campaña de la Renta 2017 (Periode voor het doen van aangifte

Inkomstenbelasting over 2017).

Nieuwigheden

Andere nieuwigheden zijn de stopzetting van het verzenden van concepten per post, evenals het verzenden van SMS met het referentienummer en de verschillende mededelingen van het AEAT, die nu via de mobiele toepassing kunnen worden ontvangen.

Ook nieuw is de uitbreiding van het 'Le llamamos'-programma, dat in 2017 werd getest, en dat nu in 2018 een grotere dienstverlening biedt, zodat degenen die dat willen, de belastingaangifte telefonisch kunnen doen, nadat ze eerder een afspraak hebben gemaakt.![]()

Aangifte Inkomstenbelasting:

Zo haalt men die via de computer binnen

door het gebruiken van de ‘toepassing’

van het Agencia Tributaria (Belastingkantoor)

Sinds donderdag 22 maart 2018 is de toepassing beschikbaar voor toegang tot de fiscale gegevens en andere procedures

SPANJE - vrijdag 23 maart 2018 - De toepassing van de Belastingdienst die het mogelijk maakt om de belastinggegevens van de aangifte inkomstenbelasting te raadplegen en de procedures voor de voorbereiding en presentatie ervan te beheren, is klaar vanaf donderdag 15 maart 2018.

Het is een ‘toepassing’ voor mobiele telefoons en tablets die alle inspanningen van belastingbetalers probeert te vereenvoudigen en die gratis beschikbaar is op iOS en Android in het Spaans, Catalaans, Galicisch en Valenciaans.

Het zal echter niet eerder zijn dan 4 april 2018 wanneer de verklaring begint en kan worden gepresenteerd via internet en per telefoon.

1.- Om de toepassing op de computer binnen te halen, moet men zich vooraf registreren, waarvoor men het referentienummer moet aanvragen. Deze sleutel omvat het NIF (Fiscale Nummer), de geldigheidsdatum en vakje 450 van de laatste belasatingaangifte. Als men in het bezit is van het elektronische certificaat, de elektronische DNI of de pincode. Het is belangrijk dat de mobiele telefoons wordt beschermd tegen virussen en andere bedreigingen

2.- Zodra men over dit referentienummer beschikt, kan men de identificatie voltooien en toegang krijgen tot het hoofdmenu van de toepassing, herkenbaar aan het logo van de belastingdienst en alle beveiligingsprotocollen. Elke belastingbetaler kan op twee mobiele apparaten beheren. Bovendien kan elk van hen procedures van maximaal 20 NIF's (Fiscale Nummers) uitvoeren.

3.- In het hoofdmenu van de ‘toepassing’ heeft de belastingbetaler toegang tot de volgende diensten: Renta 2017, REN0, Avisos, direcciones y teléfonos de contacto y Acceso a Cl@2017 (Inkomen, REN0, Berichten, adressen en telefoonnummers van contactpersonen en Toegang tot Cl@ve PIN)

4.-. In 'Renta 2017' (‘Inkomstenbelasting 2017’) zijn diverse afdelingen beschikbaar, Bijvoorbeeld ´Datos fiscales´, daar kan men toegang verkrijgen tot de gegevens waarover het Agencia Tributaria (Belastingkantoor) beschikt en kan men de gegevens raadplegen.

Evenzo kan men in ‘Cita Previa´(‘Afspraak maken’) verzoeken dat het Belastingkantoor de belastingbetaler belt om de aangifte per telefoon te doen, waarbij de datum en tijd worden gekozen.

5.- Als het niet nodig is om de fiscale gegevens te wijzigen, kan de aangifte in één klik worden gepresenteerd en bekeken in PDF. Bovendien kan de verwerkingsstatus worden verzonden. Als het nodig is om fiscale gegevens te wijzigen, of toe te voegen, moet die taak worden uitgevoerd via 'Renta WEB'.![]()

Belasting Spanje

Inkomstenbelasting

IRPF:

Impuesto sobre la renta de las personas físicas

SPANJE - woensdag 28 februari 2018 - De belasting is van toepassing op eenieder die in Spanje fiscaal resident is. Buitenlanders worden in Spanje als fiscaal resident beschouwd indien zij beschikken over een Spaanse verblijfsvergunning (residencia), of indien:

- men meer dan 183 dagen per kalenderjaar in Spanje verblijft;

- de persoonlijke en beroeps- of bedrijfsmatige activiteiten en belangen zich vooral in Spanje afspelen;

- de echtgeno(o)t(e) en/of kinderen (die financieel van iermand afhankelijk zijn) in Spanje resident zijn.

Indien men resident is en het belastbare inkomen beneden de belastingvrije voet blijft, is het toch raadzaam om aangifte te doen voor de inkomstenbelasting. Men kant dan een zogenoemde 'nihil-aangifte' (laten) indienen, waarmee men kan aantonen dat men in elk geval aangifte heeft gedaan. Dit is namelijk een voorwaarde om voor verlenging van de residencia in aanmerking te komen.

AANGIFTE DOEN IN SPANJE

Men dient zichzelf aan te melden bij het Agencia Tributaria (de Spaanse Belastingdienst).

Dat kan via het aangifte-formulier:

‘Modelo 030, Declaración censal de alta en el censo de obligados tributarios, cambio de domicilio y/o de variación de datos personales’.

Als men dit formulier heeft ingevuld, dient men met het paspoort, NIE-nummer en een kopie van het paspoort en NIE-nummer naar de Belastingdienst te gaan. Als men niet alle termen op dit formulier begrijpt, vul dan in ieder geval de gegevens in blok 2 en 4 in.

Het inschrijven bij de Belastingdienst is gratis.

In Nederland krijgt men jaarlijks een belastingformulier toegestuurd, dat men moet invullen.In Spanje wordt van verwacht dat men zelf voor 1 mei de belastingaangifte heeft gedaan. Daarnaast wordt van verwacht dat men zelf aan deze belastingverplichtingen voldoet. De uiterste betaaldatum van de belastingverplichting is 20 juni. Een belastingformulier kan men verkrijgen bij de Belastingdienst, tabakszaken, of men kan het

gratis downloaden via: www.aeat.es

Het Spaanse belastingjaar begint op 1 januari en eindigt op 31 december. Of men belasting dient te betalen over het eerste jaar (het jaar waarin men emigreerde) is afhankelijk van het feit of men in dat jaar meer dan 183 dagen in Spanje heeft gewoond.

Men kan er ook voor kiezen om in het jaar van emigratie gebruik te maken van een speciale regeling van de Nederlandse Belastingdienst. Deze regeling houdt in, om het gehele jaar als een inwoner van Nederland in de heffing van de inkomstenbelasting te worden betrokken, hetgeen misschien financieel voordeliger is voor de belastingplichtige.

Op de internetpagina: www.agenciatributaria.es kan men onder de rubriek de direcciones y teléfonos (adressen en telefoonnummers) vinden bij welk Spaans Belastingkantoor men zich dient te registreren.

In principe doet men belastingaangifte in Spanje als men resident is in Spanje en in het betreffende belastingjaar langer dan 183 dagen in Spanje heeft gewoond. De belastingaangifte over het voorgaande kalenderjaar wordt in Spanje tussen 1 april en 30 juni gedaan en men dient hiervoor zelf stappen te ondernemen en een afspraak te maken bij het Agencia Tributaria.

De basisregel is, dat elke fiscale resident (belastingplichtige) in Spanje, jaarlijkse aangifte Inkomstenbelasting moet doen: impuestos sobre la renta de personas fisicas (= IRPF).

Bezittingen of spaargeld in het buitenland (Nederland)

Sinds 2013 moet iedereen die vermogen (activa en rechten) heeft buiten Spanje, dit opgeven aan de Spaanse Fiscus, mits per categorie hoger dan €50.000,=

Categorie 1 : Deposito's, rekeningen, tegoeden op buitenlandse (in dit geval Nederlandse)

rekeningen

Categorie 2 : Bezittingen, rechten, beleggings- en levensverzekeringen in het buitenland

Categorie 3 : Onroerende goederen in het buitenland

Vrijstelling

8 juli 2017 - De politieke partijen Partido Popular (PP) en Ciudadanos (C’s) zijn tot een overeenkomst gekomen wat betreft de Impuesto sobre la Renta de las Personas Físicas (IRPF) (inkomstenbelasting), waarbij degene die minder inkomen heeft dan €14.000,= bruto per jaar, geen inkomstenbelasting (IRPF) hoeft te betalen(dit was €12.000,=).

Naast de bovengenoemde vrijstellingen zal er ook een korting, of verlaging van de inkomstenbelasting (IRPF) komen voor degenen die tussen de €14.000,= en €17.500,= bruto per jaar aan inkomen hebben.

De IRPF belast natuurlijke personen die hun gebruikelijke verblijfplaats op Spaans grondgebied hebben (verblijf van meer dan 183 dagen), dus ook Nederlanders en Belgen.

Hoe werkt de Spaanse belastingdienst?

Men woont meer dan 183 dagen per kalenderjaar in Spanje

Voor de Spaanse Belastingdienst is men fiscaal resident voor het gehele kalenderjaar

De Spaanse Belastingdienst stuurt geen aanslagbiljetten, of formulieren

Men is zelf verantwoordelijk om op tijd de aangifte(n) te doen vóór 30 juni over het afgelopen kalenderjaar

Men ontvangt na verwerking geen bevestiging

De Spaanse belastingdienst ontvangt informatie van buitenlandse Belastingdiensten, er vindt controle plaats, of buitenlandse residenten hun aangifte wel in Spanje doen

Doet men geen aangifte, dan kan de Spaanse belastingdienst tot vijf jaar terugvorderen

Als resident heeft men te maken met de Spaanse belastingdienst ‘Hacienda’ voor het betalen van

- Belasting op inkomsten (inkomstenbelasting)

- Belasting op vermogen (vermogensbelasting)

- Inkomstenbelasting (Renta), Modelo 100

In de maand mei/juni moet men een aangifte voor inkomstenbelasting doen.

Het te betalen bedrag moet men in twee termijnen betalen

60% op 1 juli, en 40% in de eerste week van november

Bedragen worden meteen automatisch van de rekening geschreven. Zorg dat er voldoende geld op de bankrekening staat.

BELASTING OVER INKOMSTEN UIT (VROEGERE) ARBEID

Belastbaar inkomen Informatie 2018:

Tot € 12.450............ 19%

€ 12.450 – € 20.200 24%

€ 20.200 – € 35.200 30%

€ 35.200 – € 60.000 37%

Boven € 60.000...... 45%

Spanje kent geen gebroken aangiftejaar. Als belastingplichtige in Spanje moet men, ongeacht het aantal maanden dat men er woont of woonde, het gehele jaarinkomen opgeven.

Fiscaal bezien is emigreren in de tweede helft van het jaar, na 3 juli in verband met de 183 dagenregeling, doorgaans optimaal.

Uiteraard zal dit op basis van individuele situaties geanalyseerd en bevestigd dienen te worden.

Er geldt een belastingvrije voet van €5.550,=

De €5.550,= geldt voor alleenstaanden en voor gehuwden, en kan verhoogd worden als de belastingplichtige ouder is dan 65 jaar.

Als de belastingplichtige ouder is dan 65 jaar wordt dit bedrag verhoogd met €1.150,= en is men ouder dan 75 jaar dan geldt een verhoging van €1.400,= Dit is ook het geval op Gran Canaria.

(bron: EuroEconomics, 2017)

Bankrekeningen en spaarrekeningen worden vanaf 2015 in Nederland niet belast zolang men in het buitenland woont. Men moet, afhankelijk van het land waar men woont, mogelijk wel belasting over het vermogen betalen in het buitenland. In Spanje geld echter een vrijstelling van €700.000,=

Afwijkende percentages inkomstenbelasting

Het is zo, dat in Spanje de provincies in fiscaal opzicht relatief zelfstandig zijn, waardoor zij binnen door de Spaanse Overheid bepaalde marges zelf een extra belastingheffing mogen opleggen. Hierdoor kan het voorkomen, dat in de ene provincie meer inkomstenbelasting wordt geheven dan in de andere provincie.

Hieronder treft men de actuele tarieven inkomstenbelasting aan zoals die toegepast worden op de Canarische Eilanden (2017)

(bron: EurEconomics)

|

||||||||||||||||||||||||||||||||||||||||||||

In alle deelstaten wordt er een gelijke algemene aftrek verleend van 2000 euro. Dat geldt ook voor de zogenaamde belastingvrije voet van 5.550 euro per persoon. De 5.550 euro geldt voor alleenstaanden en voor gehuwden en kan verhoogd worden als er sprake is van inwonende kinderen of als de belastingplichtige ouder is dan 65 jaar. Als er gezamenlijk aangifte wordt gedaan dan is kan de belastingvrije voet slechts eenmaal toegepast worden.

In alle deelstaten wordt er een gelijke algemene aftrek verleend van 2000 euro. Dat geldt ook voor de zogenaamde belastingvrije voet van 5.550 euro per persoon. De 5.550 euro geldt voor alleenstaanden en voor gehuwden en kan verhoogd worden als er sprake is van inwonende kinderen of als de belastingplichtige ouder is dan 65 jaar. Als er gezamenlijk aangifte wordt gedaan dan is kan de belastingvrije voet slechts eenmaal toegepast worden.

Een afwijkend aspect ten opzichte van de Nederlandse methodiek is dat de belastingvrije voet van 5.550 euro geen netto aftrekpost betreft maar wordt meebelast tegen het laagste belastingtarief. Dit zorgt voor een iets andere uitkomst. (Dus wordt eigenlijk de top van het inkomen met 5.550 euro verlaagd en daarover geen belasting geheven).

Bij overheidspensioenen wordt er op het moment van uitbetalen in België of Nederland al belasting ingehouden. In Spanje mag dit pensioen niet worden belast, maar het bruto bedrag dient wel opgegeven te worden en dit kan het percentage verhogen waarmee het overige inkomen wordt belast. Het pensioen op zich wordt dan derhalve niet belast, maar het overige inkomen wordt belast alsof het pensioen niet vrijgesteld zou zijn. Dit wordt ‘vrijstelling met progressievoorbehoud’ genoemd.

Niet alle pensioenen van het ABP zijn rijkspensioenen, dus sommige pensioenen van het ABP kunnen wel vrij van belasting in Spanje uitgekeerd worden, waarna men deze inkomsten in Spanje moet aangeven en daar belasting betalen.

Keert men binnen een jaar na vertrek terug naar Nederland, dan beschouwt de Nederlandse Belastingdienst diegene voor de tussenliggende periode nog steeds als inwoner van Nederland. In dit geval wordt men dus geacht niet vertrokken te zijn.

Vrijstelling loonheffing in Nederland

Als men in Spanje belasting betaalt, behoeft er in Nederland geen loonheffing te worden ingehouden op de inkomsten/pensioen aldaar.

Daarvoor vragen de werkgevers en/of belastingdienst in Nederland om een bewijs dat men in Spanje (fiscaal) resident is.

In Spanje krijgt men pas een bewijs van Fiscaal Resident als men een belastingaangifte hereft gedaan; war een reden is dat veel mensen een soort van nul-aangifte doen om geregistreerd te zijn.

Aangifte Buitenlandse Bezittingen (model 720)

Aangifteplicht

Men dient aangifte te doen indien men in één of meerdere categorieën meer dan €50.000,= aan vermogen bezit, of daar zeggenschap over heeft buiten Spanje.

Categorieën:

- Bank

- Vastgoed

- Rechten

Meetmoment

Hoogste: 31 december of gemiddelde waarde in het laatste kwartaal. Er hoeft geen aangifte te worden gedaan, indien:

- Men meer dan €50.000,= bezit in het buitenland, maar in geen enkele ‘categorie’ (bank, vastgoed, rechten) meer dan €50.000,= bezit.

- Er t.o.v. de vorige aangifte geen categorie is met een variatie groter dan €20.000,=.

- Als men onder de (‘Beckham’) expat-regeling valt waardoor men fiscaal ‘niet resident’ is.

Er dient - onder meer - wél aangifte te worden gedaan, indien:

- Men eerder aangifte hebt gedaan, maar een categorie een waardewijziging heeft ondergaan sinds de vorige aangifte van meer dan €20.000,=

- Het eigen deel minder is dan €50.000 ero, maar de totale waarde meer is.

Voorbeeld: Bij gezamenlijk bezit van een bankrekening met een totaal saldo van €60.000,= dienen beiden aangifte te doen, ook al is het ‘eigen’ deel €50.000,=. - Men gevolmachtigd of geautoriseerd bent, vruchtgebruik bezit of op andere wijze kan beschikken (begunstigde vertegenwoordiger, enz.) over buitenlandse bezittingen. Voorbeeld: Men is gevolmachtigd voor een buitenlandse bankrekening van de€ ouders met een saldo van €20.000,m= en men heeyt zelf een rekening met €40.000

Het totaal is meer dan €50.000,= ; dus men dient aangifte te doen. - Als men vastgoed bezit waarvan de koopprijs meer bedraagt dan €50.000,= (óók indien de koopprijs -/- de hypotheekwaarde minder is dan 50.000 euro).

- Als men het buitenlands bezit, dat voor aangifte in aanmerking kwam, het afgelopen jaar heeft verkocht, de bankrekening heeft gesloten, de volmacht is geannuleerd,enz..

- Als men een belang bezit in een instrumentele onderneming die buitenlandse bezittingen heeft, dan dient over deze bezittingen ook aangifte te worden gedaan.

De strekking is, dat Spanje grip wil krijgen op vermogen dat buiten Spanje wordt aangehouden (‘gestald’), op eigen naam, of op naam van anderen, en mogelijk niet is opgegeven.

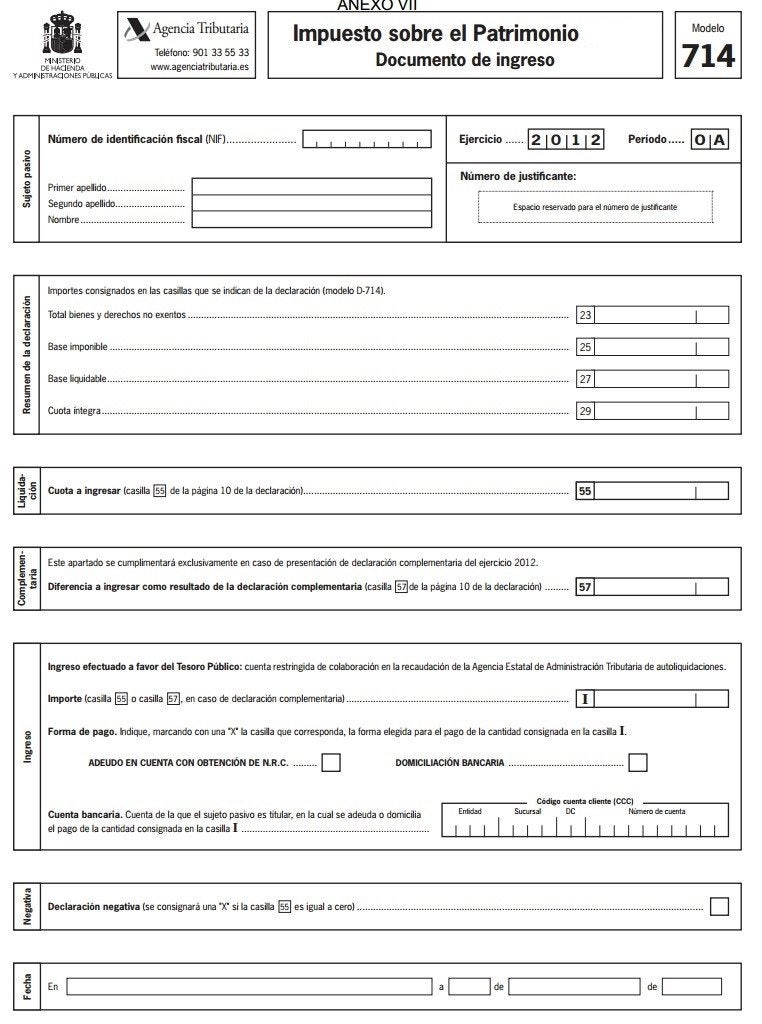

Vermogensbelasting Spanje

Herinvoering vermogensbelasting 2011

De Spaanse Regering haalt opnieuw de Vermogensbelasting van stal. Mede gelet op de gevolgen van de crisis heeft de socialistische regering opnieuw de impuesto patrimonio (te vergelijken met vermogensbelasting) van stal gehaald.

Deze nieuwe regeling heeft een tijdelijk karakter voor de jaren 2011 en 2012. De drempel wordt in tegenstelling tot de vorige regeling verhoogd naar €700.000;= (was vroeger €108.182,18), waarbij de eigen woning tot een bedrag van 300.000 euro wordt vrijgesteld. Per deelstaat kan de maatregel andere gevolgen hebben. De deelstaten kunnen afwijken van de landelijke tarieven.

Aangifte buitenlandse bezittingen (spaargeld meer dan €50.000,=)

• Sinds 2013 dienen Spaanse residenten (ook ‘niet-Spanjaarden’) een informatieve aangifte te doen van bezittingen in het buitenland (‘model 720’) indien zij in het buitenland meer dan €50.000 ,=aan bijvoorbeeld banktegoeden, beleggingen, pensioenrechten, of vastgoed hebben.

• De aangifte is puur informatief. Er is bij deze aangifte dus geen sprake van belastingheffing.

De Fiscus zal de informatie gebruiken voor controles.

• Is men aangifteplichtig dan moet de aangifte gedaan worden vóór 30 maart.

• Als de wijzigingen in een jaar binnen bepaalde marges blijven (toename minder dan €20.000,=), hoeft de aangifte niet jaarlijks gedaan te worden maar pas als er weer significante wijzigingen zijn.

• Niet of niet volledig doen van aangifte wordt als fraude bezien en zwaar beboet.

BTW

In Nederland gelden Btw tarieven van 6% tot 21% : in België van 6% tot12% en 21% ; en in Spanje (op het vasteland) een Btw (IVA) van 4% tot 10% en 21%.

Maar op de Canarische Eilanden is deze Btw, hier overigens IGIC genoemd, slechts 0% tot 4% en 7%.

Spaans belastingwoordenboek

De belangrijkste woorden die men dient te kennen, als men belastingen in Spanje zelf wil doen aangeven, geven wij u in onderstaand belasting-woordenboek:

Belastingplichtige.........= Contribuyente

Belastingaangifte..........= Declaración fiscal / IRPF

Belastingaangifte doen = Declarar, hacer de impuestos

Belastbaar inkomen......= Base imponible, renta a declarar

Belastingaanslag...........= Notificación de cuota tributaria

Inkomstenbelasting.......= Impuesto sobre la renta

Inkomsten.................... = Ingresos, Rentas

Jaaropgave................... = Certificado de ingresos laboral

Loonstrook................... = Nómina

Vrijstelling....................= Excención

Inhoudingen..................= Retenciones

Aftrekposten..................= Deducciones

Belastingvrije som/voet = Tipo impositivo

Voorlopige aangifte/voorstel/ontwerp = Borrado

Voor meer informatie over Spaanse Belastingen

en Emigreren naar Canarias kijkt u o.a. op:

https://sites.google.com/site/emigrerengrancanaria/spaanse-belastingen

zie ook:

http://www.interaudit-spain.com/nl/wat-is-de-irpf.php

![]()

Hacienda (Financiën)

maakt la Renta (de Inkomsten-aangifte) mogelijk

via de mobiele telefoon

SPANJE - donderdag 8 februari 2018 - La Agencia Tributaria (de Fiscus) becijfert dat bijna vijf miljoen belastingplichtigen in Spanje hun Inkomstenbelasting van natuurlijke personen (I.R.P.F) (zie: http://www.interaudit-spain.com/nl/wat-is-de-irpf.php) aan kunnen geven via een internet-toepassing.

Ten minste 4,8 miljoen belastingplichtigen, diegenen van wie de belastingdienst al hun belastinggegevens heeft, kunnen de resultatenrekening van 2017 indienen via een aanvraag op hun mobiele telefoon en wel met een enkele klik, volgens de nieuwigheden van de volgende Campaña de la Renta, die de fiscus op woensdag 7 februari 2018 heeft gepresenteerd.

De toepassing is vanaf 15 maart 2018 beschikbaar via de officiële verbindingen van Google en Apple, en wel 20 dagen vóór de start van de campagne op 4 april 2018 , maar men kan de resultatenrekening (aangifte) pas indienen aan het begin van de campagne, dus vanaf woensdag 4 april 2018 (tot 2 juli).

Hacienda (de Schatkist ) wil de IRPF (Inkomstenbelasting-aangifte)

via de mobiele telefoon versterken

Dit jaar kan het verzenden van sms-berichten met het referentienummer, en met de berichten die kunnen worden ontvangen in de toepassing, via welke men ook het RENO referentie nummer kan aanvragen. Tegelijkertijd maakt de toepassing het niet alleen mogelijk om de verklaringen van de belastingbetaler zelf te beheren, maar ook die van zijn verwanten en familieleden, met een maximum van 20 verschillende NIF's.

Dit jaar kan het verzenden van sms-berichten met het referentienummer, en met de berichten die kunnen worden ontvangen in de toepassing, via welke men ook het RENO referentie nummer kan aanvragen. Tegelijkertijd maakt de toepassing het niet alleen mogelijk om de verklaringen van de belastingbetaler zelf te beheren, maar ook die van zijn verwanten en familieleden, met een maximum van 20 verschillende NIF's.

Ook vanaf 15 maart 2018, en als een van de belangrijkste nieuwigheden van de nieuwe campagne, zijn belastinggegevens beschikbaar via de toepassingen vanaf de internetpagina van la Agencia Tributaria (de Belastingdienst), Evenzo kan men het referentienummer aanvragen dat toegang geeft tot los servicios de renta (aangifteformulieren) van 2017 en op die dag begint ook de postbezorging.

De versterking van telefonische assistentie via het plan 'Le Llamamos' (‘Wij bellen u’) is nog een van de nieuwigheden van dit jaar. In de vorige campagne is een test van uitgaande oproepen geïnitieerd als alternatief voor persoonlijke aanwezigheid in de kantoren, en nu is het de bedoeling deze procedure uit te breiden, die op de eerste dag van de campagne operationeel zal zijn.

Op deze manier kunnen degenen die dat wensen een telefoontje krijgen van de Belastingdienst en daarmee de resultatenrekening presenteren. Afspraken worden om de 15 minuten gemaakt, en er wordt gebeld tussen 09:00 en 20:30 uur.![]()

De Spaanse Belastingdienst gaat controleren op crypto-geld, internetverkopen,

en inkomsten van freelancers en bloggers

SPANJE - donderdag 25 januari 2018 - Het Agencia Tributaria (de Spaanse Belastingdienst) heeft op dinsdag 23 januari 2018 officieel via de Spaanse Staatscourant (BOE) bekend gemaakt, dat men dit jaar meer, beter en strenger, gaat controleren op het gebruik van het zogenoemde ‘crypto’-geld. zoals bitcoins, maar ook op internet-betalingen met kredietkaarten, en op de betalingen van werkzaamheden van de ‘nieuwe banen’ zoals internet-freelancers (losse medewerkers). Uiteraard worden deze maatregelen ingevoerd om sneller fraude en belastingontduiking te herkennen.

Het Agencia Tributaria (c.q. Hacienda = Het Ministerie van Financiën - de Belastingdienst) gaat in 2018 speciale aandacht besteden aan het voortdurend toenemend gebruik van crypto-valuta zoals bitcoins, zie

https://www.20minutos.es/noticia/3241514/0/hacienda-controlara-ventas-internet-criptomonedas-monederos-electronicos

en:

https://nl.wikipedia.org/wiki/Cryptogeld Het is immers bekend dat via het zogenaamde ‘deep web’ door criminelen, en criminele organisaties, veel gebruik wordt gemaakt van het virtuele geld. Daarom wil de Spaanse fiscus een betere controle op het gebruik daarvan in Spanje en door de Spaanse belastingplichtigen.

Het is immers bekend dat via het zogenaamde ‘deep web’ door criminelen, en criminele organisaties, veel gebruik wordt gemaakt van het virtuele geld. Daarom wil de Spaanse fiscus een betere controle op het gebruik daarvan in Spanje en door de Spaanse belastingplichtigen. Daarnaast wil men meer aandacht geven aan de zogenaamde ‘virtuele portemonnees’ die op het internet te vinden zijn en gebruikt worden om betalingen via internet te doen.

Daarnaast wil men meer aandacht geven aan de zogenaamde ‘virtuele portemonnees’ die op het internet te vinden zijn en gebruikt worden om betalingen via internet te doen.

Daarmee samenhangend, wil de belastingdienst ook meer gaan controleren op de betalingen met creditcards via het internet

Het gebruik van deze kredietkaarten, zowel kredit als ook debet, is flink toegenomen in Spanje en er wordt zelfs meer gebruik gemaakt van kaarten dan van de pin-automaten.

Dat is aan de ene kant ook logisch, aangezien er steeds meer via het internet gekocht wordt door de Spanjaarden.

Daar blijft het echter niet bij, want de Spaanse Belastingdienst is helemaal 'bij de tijd' met de nieuwe vorm van werken van veel inwoners van Spanje. Er wordt steeds meer geld verdiend via het internet door de verkoop van producten en diensten, maar ook door freelancers die geld verdienen als schrijvers voor internetpagina’s en blogs(dagboeken) maar die ook met de sociale media geld verdienen. Veel van deze freelancers (losse medewerkers), en bloggers (dagboekschrijvers op het Internet), geven hun mogelijke inkomsten niet op aan de Belastingdienst. ![]()

De overheid houdt zich niet aan de parfums

De parfumerie-sector heeft de verwachtingen over

de IGIC-reductie voor 2018 niet vervuld gezien.

CANARISCHE EILANDEN - maandag 22 januari 2018 - De IGIC (Btw), bij lange na niet gedaald, stijgt: naar 7%.

Meer belasting op de parfums

De parfumerie-sector heeft hun verwachtingen voor de IGIC verlaging voor 2018 niet waargemaakt, en men blijft verre van het verminderen van 7% tot 3% op: cosmetica, parfumerie, en de badkamerlijn; zoals de Canarische Regering heeft toegezegd aan de sector; maar wat de Canarische Regering heeft gedaan, is het Btw-tarief verhogen voor parfums en eau de cologne. Nu wordt de hele sector belast met 7% en hanteert men 13,5% voor de essentie van parfum.

Negatieve gevolgen

Negatieve gevolgen

De voorzitter van de Vereniging Life Style y Perfumerias (die de hele sector samenbrengt), Raju Daswani, betreurt het besluit van de Canarische Regering, en waarschuwt voor de gevolgen. Zoals hij opmerkt, verliest de sector met een 7% IGIC (Btw) het concurrentievermogen ten opzichte van de belastingvrije elektronische - en de duty free handel; beide vrijgesteld van IGIC (in het eerste geval bij aankopen tot €150,=).

De sector, “no tira la toalla” (“gooit de handdoek niet in de ring”)

Ondanks de jarro de agua fría (de koude douche) met de toename van de IGIC (Btw) van 3% naar 7% voor de parfumerie voor 2018; zorgt Daswani ervoor, “dat de sector niet de handdoek in de ring werpt, en zal blijven onderhandelen met de Canarische Regering om het Btw-tarief terug te krijgen naar 3%.” Daswani waarschuwt voor het stoppen van investeringen in een sector met 200 winkels en een rechtstreeks personeelsbestand van 3.000 medewerkers

‘Straf’, ondanksde inspanning

Daswani klaagt over een Btw-verhoging die ‘in strijd is’ met een van de meest aantrekkelijke sectoren voor toeristen. "We hebben de beste winkels ter wereld, erkend in veel landen, na grote investeringen te hebben gedaan en... we worden gestraft;" zegt Daswani, die erop wijst dat het zakenmensen zijn die de verhoging van de IGIC (Btw) opvoeren. "We hebben erg geen invloed op," merkt hij op.![]()

Waar kan men de gewonnen prijs innen

van de Lotería de Navidad?

SPANJE - vrijdag 15 december 2017 - Als men dit jaar een snufje krijgt van de Sorteo Extraordinario e la Lotería de Navidad (Buitengewone kerstloterij), moet men niet lang wachten, en is het beter die snel in rekening te brengen.

De gewonnen prijzen van de Lotería de Navidad (kerstloterij) kunnen op de dag van de trekking in rekening worden gebracht, dat wil zeggen op 22 december vanaf 18.00 uur.

Het is afhankelijk van het bedrag dat men naar verschillende plaatsen laat gaan, als het minder dan €3.000,= is het te innen bij een loterijkantoor; als het hoger is, zou het moeten gaan naar gecoördineerde financiële instellingen (BBVA, Santander, CaixaBank, CECA).

Als men daarentegen liever een van de Delegaciones Comerciales de Loterías y Apuestas del Estado (LAE) (territoriale delegatie van de L.A.E ) benadert (zie:

http://estancosyloteriaslae.com/index.php/directorio-del-sector/delegaciones-comerciales-loterias-apuestas-estado-lae.html), heeft men alleen zijn/haar DNI en een tiende lot nodig, om de gewonnen prijs te innen, ongeacht het bedrag.

Zeker als men een aanzienlijke prijs gewonnen heeft, zal deze snel in rekening moeten worden gebracht, dus pas op met onvoorzichtigheid, de maximale betalingstermijn verloopt na drie maanden en de Schatkist eindigt elk jaar met een belangrijk bedrag voor niet opgeëiste, gewonnen prijzen.

Te weten is, dat sinds 2013 elke gewonnen prijs van meer dan €2.500,= wordt belast met 20%.

Het hoe en wat van

werken als autónomo (Zzp'er) in Spanje

SPANJE - Degene die graag naar Spanje wil verhuizen om daar een eiugen bedrijf te beginnen moet er rekening mee houden dat de kosten, al dan niet, hoger zijn dan in Nederland of België. Dit wil zeggen dat in Spanje zelfstandig werken als Zzp’er (Zelfstandige zonder personeel) per maand €274,= kost, waarbij nog de belastingen, vergunningen, eventueel huur, en andere kosten komen. Zelfstandig werken is niet voordelig en soms behoorlijk lastig met de vele regelgeving.

Hier wel en wee van het zijn van ‘autónomo’ (zelfstandige) in Spanje.

Als men in Spanje als zelfstandige wil gaan werken moet men vanaf dag één voldoen aan diverse eisen, waarvan de twee belangrijkste zijn:

- zich aanmelden bij Hacienda (het Ministerie van Financiën/Fiscus) c.q. het Agencia Tributaria (de Belastingdienst)

- zich aanmelden bij de Seguridad Social (Sociale Zekerheid).

Mocht men daarnaast een activiteit gaan uitvoeren in een local (kantoor- of winkelpand enz.). dan dient men ook aangemeld te zijn bij de Gemeente.

Alle hierna beschreven stappen en maandelijks/jaarlijks terugkerende administratieve handelingen kan men uiteraard zelf afhandelen, maar men kunt ook naar een Gestoría (Bedtijfs- en Belastingadvieskantoor, of gestor (adviseur) gaan die dit voor de autónomo (Zzp’er) kan doen.

Zeker als men voor het eerst in Spanje als Zzp’er gaat werken en het Spaans nog niet helemaal onder de knie heeft, is het verstandig om in ieder geval gedurende de eerste maanden of jaren gebruik te maken van deze specialistische bedrijfs- en belastingadviseurs.

Bij onderstaande informatie wordt ervan uitgegaan, dat de ondernemer al een NIE heeft en is ingeschreven in het Padrón (Gemeentelijke Bevolkingsregister).

Belastingkantoor

Stap 1 is zich aanmelden als belastingplichtige bij het Agencia Tributaria (Hacienda) ofwel het Belastingkantoor, door middel van de ‘Alta Censal’ door het formulier Model036, of in de simpele vorm: formulier Model 037, in te vullen waarin staat welke activiteit men gaat uitvoeren, persoonlijke gegevens, waar men de activiteit gaat uitvoeren, en welke belastingen men gaat betalen (IVA =op Canarias de IGIC ), de IRPF of modulus (Inkomstenbelasting), enz.

Bij diezelfde belastingdienst dient men ook een van de vele ‘Impuestos de Actividades Económicas (IAE)’ te kiezen, waar men overigens als men minder dan 1 miljoen euro omzet van gevrijwaard is, maar men dient zich wel aan te melden.

Sociale zekerheid

Stap 2 is om zichzelf in te schrijven in het Régimen Especial de Trabajadores Autónomos (RETA) (Speciale Register) voor zelfstandige ondernemers (Zzp’ers) wat gedaan kan worden bij de Tesorería General de la Seguridad Social (TGSS) (Dienst Sociale Zekerheid)

Men hebt na de ‘Alta Censal’ bij de Belastingdienst 30 dagen de tijd om zich bij de Dienst Sociale Zekerheid diensten in te schrijven door het TA0521-formulier in te vullen met daarbij het eerder ingevulde formulier 036, een een koopie van het NIE en identiteitskaart/paspoort (DNI).

Maandelijkse kosten

Op het moment dat menb zich aanmeldt bij de Seguridad Social dien men de ‘base de cotización’ te kiezen, zeg maar het theoretische salaris wat men gaat verdienen. Deze bedragen veranderen elk jaar maar anno 2017 is dat minimaal €919.80 en maximaal en €3.642,=

De hoogte van dit gekozen bedrag bepaalt de hoogte van de maandelijkse cotización de autónomos( kosten voor de hoogte van de pensioenuitkering op latere leeftijd).

Hoe lager het theoretische salaris, hoe lager de kosten maar ook hoe lager de uiteindelijke uitkeringen op latere leeftijd.

Over het uiteindelijk gekozen theoretische salaris dient de zelfstandige ondernemer elke maand 29,8% te betalen - wat in het voorbeeld van een theoretische maandsalaris van €919,80 neerkomt op €274;0 per maand - dit is het bedrag waar de meeste zelfstandige ondernemers (meer dan 80%) in Spanje voor kiezen om de maandelijkse kosten laag te houden.

Voor dat maandelijkse bedrag krijgt men de ziekenzorg zoals elke werknemer in Spanje, uitkeringen in het geval van ziekte, en bouwt men een pensioen op. Vrouwelijke ondernemers kunnen 0,1% meer betalen om een uitkering te ontvangen in geval van zwangerschap, waardoor de maandelijkse kosten stijgen naar €275;=

Tarifa Plana voor beginnende ondernemers

Sinds enkele jaren bestaat er voor beginnende ondernemers een zogenaamd tarifa plana (vast tarief) wat vele malen lager is gedurende een bepaalde tijd. Dit Tarifa Plana is in 2013 ingevoerd voor personen jonger dan 30 jaar maar vervolgens voor alle leeftijdsgroepen geactiveerd.

Het tarifa plana is een vast maanbedrag van €50;= (in plaats van €274,= ) gedurende de eerste zes maanden. Vanaf 1 januari 2018 echter wordt deze periode verlengd naar de eerste 12 maanden.

Na de eerste 12 maanden €50;= per maand te hebben betaald, volgen nogmaals zes maanden tegen een tarief van 50% ofwel €137,97; en nog eens zes maanden tegen een tarief van 30% ofwel €192,79.

Startende ondernemers hebben dus 24 maanden een lager tarief, waarna men het normale tarief gaat betalen. Alle startende ondernemers die tot twee jaar (dat was eerst vijf jaar) daarvoor geen activiteit hebben uitgevoerd als zelfstandige ondernemer kunnen gebruik maken van deze regeling.

Belastingen: IRPF (Inkomstenbelasting)

Naast de maandelijkse lasten van €274,= of meer, voor de Sociale Voorzieningen (gezondheidszorg, pensioen, arbeidsongeschiktheid) dienm men als zelfstandig ondernemer ook belastingen te betalen.

Bij aanmelding bij het belastingkantoor in stap 1 heeft men een activiteitscategorie uit de lange lijst met mogelijkheden moeten kiezen, en vervolgens dient men elke drie maanden een vooruitbetaling te doen waarvan de hoogte afhankelijk is van het belastingregime, waaronder de: Impuesto sobre la Renta de las Personas Físicas (IRPF) (Inkomstenbelastinfg) en de Impuesto Sobre el Valor Añadido’ (IVA, op Canarias de I.G.I.C.) (Btw).

Het belastingpercentage voor de IRPF is over het algemeen 15% maar dat kan verschillen naargelang de activiteit. Beginnende ondernemers kunnen de eerste drie jaar gebruikmaken van een gereduceerd IRPF reducido-percentage van 7%.

Deze IRPF-belastbare inkomsten dienen bij de belastingdienst aangegeven te worden door middel van het formulier Model 130 en dient altijd gedaan te worden, ook als er geen inkomsten zijn geweest. Dit formulier dient men op 20 april, 20 juli, 20 oktober en vóór 31 januari in te sturen. Daarnaast dient men jaarlijks het formulier Model D-100 te presenteren tussen 2 mei en 30 juni. Elke drie maanden dient men als zelfstandig ondernemer dus vooruit te betalen en eenmaal per jaar een overzicht van alle verdiensten en kosten op te geven. Als daaruit blijkt dat men gedurende het jaar teveel heeft betaald, ontvangt men belastinggeld terug. Als blijkt dat het tegenovergestelde het geval is, dan dient men nog belasting (naheffing) te betalen aan het Agencia Tributaría de Hacienda (de Fiscus)

Algemene tarieven IRPF

De IRPF (Inkomstenbelasting) kent in Spanje progressieve tarieven.

De hoogste schaal van de algemene landelijke tabel is 45% en tis van toepassing voor het belastbare inkomen boven €60.000,=

De actuele tarieven anno 2017 zijn:

|

Bedrag |

tot (euro) |

tarief |

begin schaal |

|

0 |

12.450 |

19,0% |

0 |

|

12.450 |

20.200 |

24,0% |

2.365,50 |

|

20.200 |

35.200 |

30,0% |

4.225,50 |

|

35.200 |

60.000 |

37,0% |

8.725,50 |

|

60.000 |

> |

45,0% |

17.901,50 |

Belastingen: IVA, op Canarias IGIC (Btw)

Naast de IRPF kan een zelfstandige ondernemer ook te maken krijgen met de Impuesto sobre el Valor Añadido (IVA, op Canarias IGIC) (Belasting over de toegevoegde waarde = Btw).

IVA c.q IGIC (Btw) is de indirecte belasting welke de overheid heft op de verkoop van producten, of diensten.

De belasting wordt geheven op de verkoopprijs van een product in elke stap van het productie- of distributieproces (bronbelasting). Uiteindelijk wordt de Btw betaald door de consument maar dient de ondernemer die in ontvangst te nemen en af te dragen aan de overheid.

De IVA c.q. IGIC dient door middel van het formulier Model 303 ¡ aan de Belastingdienst gepresenteerd te worden. Dit formulier dient men op 20 april, 20 juli, en 20 oktober in te sturen. Daarnaast dient men jaarlijks het formulier Model 390 te presenteren vóór 31 januari, waarin een overzicht staat van de ontvangen en betaalde IVA c.q. IGIC.

Spanje heeft drie IVA-types te weten het extra lage percentage van 4%, het lage percentage van 10%, en het normale percentage van 21%.

Op de Canarische Eilanden is de IGIC respectievelijk: 0% - 4% - 7%

Meer informatie

Wenst men meer meer informatie over werken als zelfstandigge (ZZP’er)in Spanje, dan kan men terecht op de zeer uitgebreide internepagina van: Infoautonomos waarop - uiteraard in het Spaans - veel artikelen, omschrijvingen, uitleg, en video’s staan.

Ook: Ser Autonomo heeft veel informatie (maar tevens veel reclame).![]()

De IGIC, maximaal, vier miljoen euro per dag

De belangrijkste belasting van de REF (het Belastingstelsel) levert een nieuw 'record' op aan het eind van 2017,

wat dan de vierde achtereenvolgende keer zal zijn.

CANARISCHE EILANDEN - maandag 6 november 2017 - De Canarische Regering heeft in de eerste negen maanden van 2017 via de Impuesto General Indirecto Canario (IGIC) (Btw) dagelijks vier miljoen euro ontvangen, wat meer is dan in de eerste drie kwartalen van voorgaande jaren, en men heeft daarmee de records aan Btw-inkomsten verslagen aan het einde van 2014, 2015, en 2016; wat als het zo doorgaat in het laatste kwartaal ook het geval zal zijn in 2017.

De minister van Hacienda (Financiën), Rosa Dávila, van de Canarische Regering, heeft maanden geleden al de Btw-inkomsten van 2016 gekwalificeerd als ‘magnifiek’, die 1,5355 miljard euro bedroegen en daarmee hun historische plafond bereikten, het derde jaar op rij.

Alles lijkt echter, op dat dit plafond, aldus de gegevens van het ministerie zelf op 30 september2017, niet lang zal standhouden en nog hoger komt te liggen . Niet voor niets haalde de Canarische belastingdienst elke 273 dagen van de eerste negen maanden van het jaar gemiddeld meer dan vier miljoen euro binnen; een totaal van exact €1.104.405.408,= .

Alles lijkt echter, op dat dit plafond, aldus de gegevens van het ministerie zelf op 30 september2017, niet lang zal standhouden en nog hoger komt te liggen . Niet voor niets haalde de Canarische belastingdienst elke 273 dagen van de eerste negen maanden van het jaar gemiddeld meer dan vier miljoen euro binnen; een totaal van exact €1.104.405.408,= .

Een bedrag dat 2,5% meer is dan de 1,077 miljoen van de periode januari-september 2016

Men moet niet vergeten, dat juist de IGIC een van de redenen was waarom de Partido Popular (PP) de onderhandelingen met Coalición Canaria (CC) verbrak voor het aangaan van een regeringscoalitie in de Canarische Regering, als de politieke macht die de eilanden in 2016 zou voorzitten; men zag zich niet tevreden gesteld op hun vraag het percentage van de IGIC (Btw) te verlagen dat aan de eilandbewoners in rekening wordt gebracht.

Dit heeft echter niet verhinderd dat Coalición Canaria en de Partido Popular een overeenkomst hebben bereikt waarbij zij zich verbonden hebben de Deelstaatbegroting van 2018 te steunen.

Hoewel de rekeningen voor het volgende fiscale jaar niet de lineaire daling bevatten waar de PP al enige tijd op aandringt - in feite de verlaging van het algemene belastingtarief van 7% naar 5% - heeft het ministerie van Financiën, evenals in het geval van de IRPF (Inkomstenbelasting), een reeks belastingkortingen opgenomen.

Dus, vanaf het begin, hoeven zelfstandigen en het midden- en kleinbedrijf die minder dan €30.000,= omzetten, de IGIC (Btw) niet af te dragen.

Daarnaast wordt een korting van 3 tot 7% toegestaan voor mensen jonger dan 35 jaar die hun eerste huis kopen, en een andere korting op dezelfde voorwaarden op de telefoonrekening. Evenzo zal het belastingtarief ook worden verlaagd van 7 tot 3% voor de verbeteringswerken van de eigen woning als gebruikelijk woonadres.

Ten slotte zal de Deelstaat een pionier worden met het elimineren van de zogenoemde tasa rosa (roze Btw), dat wil zeggen, het afschaffen van de IGIC (Btw) op producten voor vrouwelijke hygiëne, wat daarmee fiscaal dus een ‘doekje voor het bloeden’ is, want de Canarische Regering heft, op initiatief van Unidos Podemo , per 1 januari 2018 de IGIC (Btw-heffing) op tampons en kompressen op. De vrouwelijke intieme hygiëneproducten zullen vanaf 1 januari 2018 geen zogenoemde ‘tasa rosa’ (“roze belasting) meer hebben, dit in tegenstelling tot de rest van Spanje waar men 10% IVA (Bt ) hanteert.

Tot aan deze beslissing moest men op de Canarische Eilanden al een gereduceerde IGIC (IVA = Btw) betalen van 3% terwijl dat in de rest van Spanje 10% is ; maar vanaf 1 januari 2018 zal dat IGIC- percentage verlaagd worden naar 0%, ofwel geen Btw meer. Hierdoor zullen 660.000 vrouwen op de Canarische Eilanden de tampons en kompressen veel voodeliger kunnen kopen dan in de rest van Spanje

De Canarische Eilanden volgen met het afschaffen van deze Btw het voorbeeld van Canada, dat al in 2015 hetzelfde deed. Volgens Unidos Podemos is Btw-heffing op vrouwelijke intieme hygiëneproducten een 'impuesto machista', ofwel een belasting die vrouwen dienen te betalen maar mannen niet.

Canarias is de enige Deelstaat van Spanje die bevoegd is om de IVA (Btw) op producten en diensten aan te passen; dit dus in tegenstelling van de rest van Spanje waar de belastingen geregeld worden door de Spaanse Regering, die echter ook vaak onder druk gezet wordt door vrouwenbewegingen die: Of geen Btw meer willen betalen, of maximaal het lage Btw-tarief van 4% welk IVA-tarief ook wordt toegepast op andere eerste levensbehoefte-artikelen.![]()

Canario’s, onder degenen, die het minst moeten werken in Spanje om hun verschuldigde inkomstenbelasting (IRPF) te betalen

Fernando Clavijo: «We verwachten beetje bij beetje, dat het herstel de gezinnen bereikt en dat we een betere verdeling van de welvaart hebben”

CANARISCHE EILANDEN - vrijdag 6 oktober 2017 - De Canario’s hoeven het minste tijd per jaar te besteden voor het betalen van de verschuldigde inkomsten belasting, een van de logische verplichtingen voor het correct functioneren van de overheidsdiensten op de eilanden; 56 dagen per jaar en dat is gerekend met de nadelen die ver verwijderd blijven van de voornaamste wereldcentra in de productie en financieel beheer van primaire grondstoffen.

In Catalonië moeten de burgers 128 dagen werken om autonome belastingschulden te betalen, dat is bijvoorbeeld bij een belastbaar jaarinkomen van €24.000,= : 365 x 128 = € 8.416,=

De eilandbewoners: bijna twee maanden - bijvoorbeeld een belastingaanslag per jaar van €3.685= : 56 x 365 = belastbaar jaarinkomen €24.018,= volgens de Autoridad Independiente de Responsabilidad Fiscal (AIReF) (Onafhankelijke Autoriteit van Fiscale Verantwoordelijkheid ).

Wanneer de schuld-gradering van de eilanden verbetert, kan dit cijfer worden verminderd.

Spanje

Het gemiddelde van deelstaten in Spanje bedraagt 89 dagen per burger, dat is bijvoorbeeld bij een belastbaar jaarinkomen van €24.000,= per jaar, een belastingaanslag van:

€24.000,= : 365 x 89 = €5.852,=

Rekeningen

Bovenstaande gegevens kunnen worden verminderd met de toepassing van het beleid dat wordt gevoerd door de minister van financiën van de Canarische Regering, Rosa Dávila, zodat er fiscale voorbeeldigheid is op de eilanden. De Canario’s hebben hun eigen Btw, die heet IGIC, tegen verschillende tarieven afhankelijk van sociale behoeften.

De president van de Canarische eilanden, Fernando Clavijo, heeft in zijn agenda staan, de schulden van de eilanden te verminderen, terwijl de investeringscapaciteit in Beroepsopleiding op de eilanden wordt verhoogd. Onder de Canarische uitdagingen - van voor de Brexit - is het stimuleren van meerdere talen in het onderwijssysteem en het vastleggen van investeringen.

Concreet zijn de Canarische Eilanden de derde deelstaat, waar minder werkdagen per inwoner nodig zijn om de belastingschuld te voldoen, in totaal 56, achter Madrid met 52 dagen, en Baskenland met 53 dagen, aldus de waarneming van het Observatorio de Deuda (Schuld Observatorium) over het tweede kwartaal, uitgevoerd door de Autoridad Independiente de Responsabilidad Fiscal (AIReF) (Onafhankelijke Autoriteit van Fiscale Verantwoordelijkheid).

De Canarische president tijdens een evenement

De Canarische president tijdens een evenement

voor het verbeteren van het onderwijs in Haría (Lanzarote).

Doel: de gezinnen

Voor de Canarische president, “heeft de Archipel een serieus en strikt beheer van haar rekeningen gevoerd. Zo heeft de Deelstaat de mogelijkheid om bedrijven, die een locatie van economische stabiliteit willen zoeken, te verwelkomen; en we hopen dat het herstel de gezinnen bereikt in een betere verdeling van de welvaart," concludeert hij.

"De versteviging van de economische groei is verbonden met de opwekking van werkgelegenheid en versterking van sociaal beleid ter bestrijding van ongelijkheid, sociale uitsluiting, en armoede; door verbetering van de overheidsdiensten,” zo bevestigt de president van de Canarische Regering na de verwezenlijking van het deze week bereiken van de steun van de ASG die Casimiro Curbelo naar de Canarische budgetten van 2018 leidt.

Península (Schiereiland = het vasteland van Spanje)

Gemiddeld zouden de inwoners van een deelstaat 89 dagen moeten werken om de gehele belastingschuld te betalen; en de deelstaten waar meer dagen werken nodig is, zijn met:

- 152 dagen de Comunidad Valenciana

- 134 dagen Castilla-La Mancha

- 128 dagen Catalonië .

De AIReF voorspelt een 'lichte daling van de schuldquote, zodat 60% van het Bruto Binnenlands Product (BBP) in 2035 voor alle overheidsdiensten zal worden verlaagd, twee jaar eerder dan in de vorige berekening.![]()

Bruto jaarinkomen in Spanje